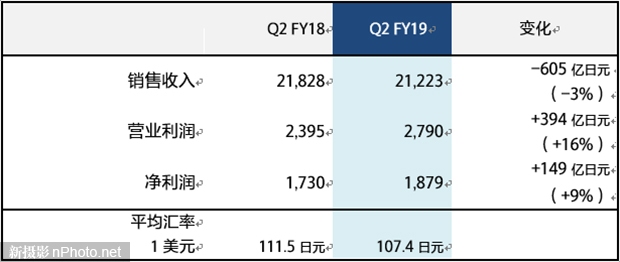

10月30日,索尼公司(下称索尼)公布2019财年第二季度(2019年7月1日-2019年9月30日)整体业绩数字。2019财年第二季度,索尼公司实现销售收入21,223亿日元,基本与去年持平;除游戏与金融服务以外的业务领域,营业利润均获得增长,总体达2,790亿日元,同比增长16%;净利润为1,879亿日元,增长9%。索尼对全年营业利润预期上调4%,为8,400亿日元,对净利润预期上调8%,为5,400亿日元。

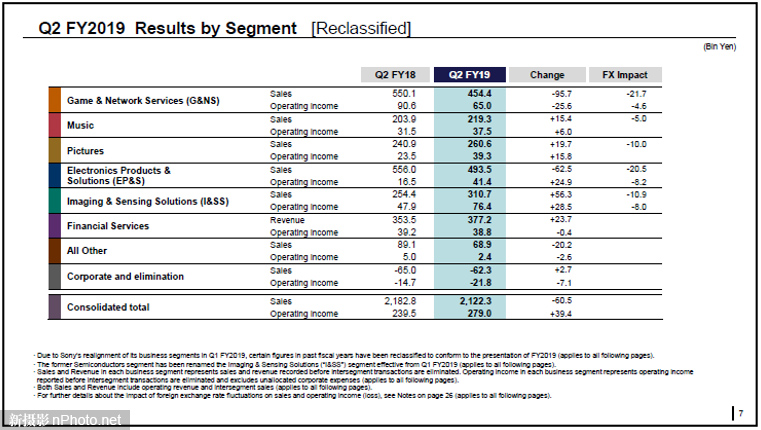

游戏及网络服务业务(G&NS)该领域销售收入较去年下降17%,为4,544亿日元。营业利润下降256亿日元,至650亿日元。增长方面主要是由于PlayStation®Plus (PS Plus)订阅服务销售收入的增加。下降部分主要由于游戏软件和PlayStation®4 (PS4™)硬件销售收入下降,以及汇率影响。

音乐业务(Music) 销售收入为2,193亿日元,较去年同期增长8%,营业利润增加60亿日元,为375亿日元,主要因收购EMI后音乐版权收入增加,以及音乐流媒体服务的收入增加。

影视业务(Pictures)销售收入同比增长8%至2,606亿日元,受益于电影方面《蜘蛛侠:英雄远征》和《好莱坞往事》带来的全球院线收入大幅提升,且抵消了电视制作方面美剧授权许可收入降低、媒体网络各频道广告和订阅收入减少的影响。营业利润同比增长158亿日元,至393亿日元,原因是自2018财年开始进行的媒体网络频道资产调整奏效,以及全球院线收入的高涨。

电子产品及解决方案(EP&S)销售收入由于手机和电视销售台数的减少、以及205亿日元的负面汇率影响,同比下降至4,935亿日元。虽然面临销售减少、汇率的负面影响,但由于移动通信业务的运营成本明显降低,且去年同期计入了162亿日元的长期资产减值,营业利润仍同比增加249亿日元,至414亿日元。

影像及传感解决方案业务(I&SSS) 销售收入同比大涨22%至3,107亿日元,营业利润同比增长285亿日元,至764亿日元。原因是用于移动产品的影像传感器的销售取得了显著增长,并抵消了增加的折旧、摊销费用和研发费以及负面的汇率影响。

金融服务业务(Financial Services)销售收入同比增长7%至3,772亿日元,主要是因为索尼人寿收入提升。营业利润大致与去年同期持平,主要因为索尼人寿方面,变额寿险净损益因市场波动有所改善,与保险金增加相抵,达到388亿日元。